Kas ir obligācijas - pamati ieguldījumiem korporatīvajās un pašvaldību obligācijās

Kad daudzi cilvēki dzird vārdu “obligācijas”, viņi mēdz domāt par korporatīvajām obligācijām - tām, kuras sabiedrības acīs emitē lielie uzņēmumi. Tomēr obligāciju tirgū ir daudz vairāk nekā tikai tas. Faktiski pašvaldību obligācijas ir vēl viena populāra iespēja tiem, kas vēlas ienākt obligāciju investīciju pasaulē.

Lai gan korporatīvajām un pašvaldību obligācijām ir daudz vienādu iezīmju, patiesībā tās ir ļoti atšķirīgas zvēri. Izpratne par atšķirībām starp abām var palīdzēt jums izlemt, kurš obligāciju veids jums ir vispiemērotākais, un tas visciešāk atbilst jūsu finanšu vajadzībām un ieguldījumu stratēģijai..

Obligāciju pamati

Obligācija ir parāda instruments vai aizdevums, kas izsniegts, lai aizņemtos naudu. Kad jūs iegādājaties obligāciju, jūs būtībā darāt to, ka piekrītat aizdot emitentam noteiktu naudas summu uz noteiktu laika periodu. Parasti pretī aizņēmējs piekrīt veikt procentu maksājumus ar fiksētu likmi visā obligācijas darbības laikā. Kad obligācijas termiņš beidzas, aizņēmējam ir pienākums pilnībā atmaksāt pamatsummu.

Ir dažas obligāciju variācijas, kas atdalās no šī pamatmodeļa. Piemēram, nulles kupona obligācijas neveic procentu maksājumus, bet ir iegādājamas ar nominālvērtības atlaidi. Nulles kupona obligācija ar nominālvērtību 10 000 USD un 10 gadu dzēšanas termiņu šodien varētu tirgoties tikai par 60% no nominālvērtības jeb 6 000 USD, kas nozīmē, ka jūs samaksātu 6 000 USD priekšpusē, bet parādzīmes izpirktu 10 gadu laikā. no 10 000 USD.

Ir pieejami citi obligāciju veidi. Tomēr procentu maksāšanas obligācijas ir visizplatītākās.

Ir divi veidi, kā nopelnīt naudu, ieguldot procentus nesošās obligācijās: Jūs varat turēt obligācijas un iekasēt procentu maksājumus to attiecīgo termiņu laikā, vai arī varat pārdot savas obligācijas ar prēmiju, pirms tās ir dzēstas. Tā kā obligāciju vērtība var pieaugt vai samazināties atkarībā no tirgus apstākļiem, jūs, iespējams, varēsit pārdot savas obligācijas vairāk nekā tas, ko jūs par tām samaksājāt.

Faktori, piemēram, procentu likmes un uzņēmuma reitings vai darbības rezultāti, var ietekmēt jūsu obligāciju vērtību. Obligācijām un procentu likmēm parasti ir apgrieztas attiecības. Kad procentu likmes paaugstinās, obligāciju cenām ir tendence kristies - un, no otras puses, zemākas procentu likmes padara obligācijas, kas maksā augstākas likmes, pievilcīgākas. Emitenta reitings var ietekmēt arī obligāciju cenas, līdz ar to paaugstināsies arī obligāciju cenas. Tāpat, ja jūs pērkat korporatīvās obligācijas un emitents izdod pozitīvu peļņas deklarāciju, iespējams, redzēsit, ka jūsu obligācijas nominālvērtība palielināsies..

Korporatīvās obligācijas

Korporatīvās obligācijas ir aizdevumi, kurus izsniedz korporācijas. Uzņēmumi bieži emitē obligācijas, lai apmaksātu tādas lietas kā izpēte un attīstība, darbības izdevumi un paplašināšana. Korporatīvās obligācijas nodrošina emitējošā uzņēmuma spēja atmaksāt to, ko tas aizņemas, parasti ar pārdošanas, operāciju un aktīvu starpniecību.

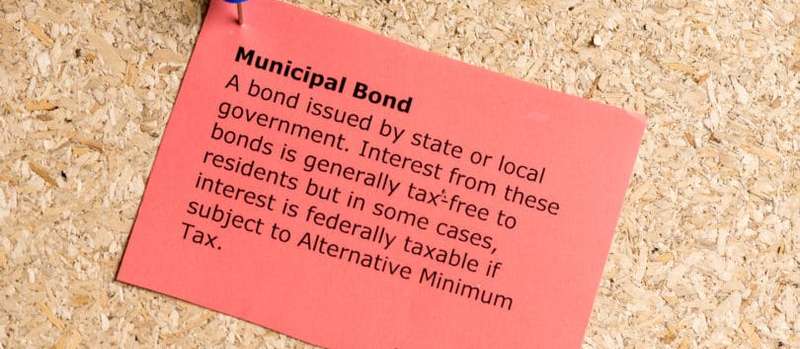

Pašvaldību obligācijas

Pašvaldību obligācijas jeb “pašvaldību obligācijas” ir aizdevumi, ko izsniedz valdības struktūras vai pašvaldības. Pašvaldību obligācijas parasti izmanto, lai finansētu sabiedriskus projektus, piemēram, infrastruktūru, ceļu remontu, slimnīcas un skolu sistēmas.

Šie ir divi visizplatītākie pašvaldību obligāciju veidi:

- Vispārējo saistību obligācijas. Īsumā sauktas par “GO obligācijām”. Tās garantē emitenta pilnīga ticība, kredīts un nodokļu tiesības, kas parasti ir pilsēta, štats, apgabals vai pilsēta.

- Ieņēmumu obligācijas. Šīs obligācijas tiek nodrošinātas ar ienākumiem, kas gūti no projektiem, kurus viņi izdod finansēšanai.

Vispārējo saistību obligācijas parasti uzskata par drošākām nekā ienākumu obligācijas, jo emitents var izmantot visus nepieciešamos līdzekļus, lai atmaksātu saviem aizdevējiem. Piemēram, pilsēta var paaugstināt nodokļus, ja tas nepieciešams, lai veiktu plānotos obligāciju maksājumus.

Turpretī ieņēmumu obligācijas paļaujas uz ienākumiem no konkrēta projekta, lai atmaksātu aizdevējiem. Piemēram, ja pilsēta emitē ieņēmumu obligācijas, lai izveidotu jaunu maksas ceļu, naudu, kas iekasēta no piepilsētas iedzīvotājiem, var izmantot, lai veiktu plānotos maksājumus obligāciju turētājiem..

Ieņēmumu obligācijas ir nedaudz riskantākas nekā vispārējo saistību obligācijas, jo emitentu iespējas atmaksāt obligāciju turētājus ir tieši saistītas ar noteiktu ieņēmumu plūsmu. Atšķirībā no vispārējām obligācijām, pašvaldība nevar vienkārši izmantot citus resursus, lai izpildītu savas saistības. Ja attiecīgais projekts nedod pietiekami daudz ieņēmumu, attiecīgais izdevējs riskē noklusēt vai neveikt maksājumus, kā paredzēts..

Investīciju risks obligācijās

Gan korporatīvās, gan pašvaldību obligācijas ir saistītas ar zināmu risku. Izpratne par šiem riskiem ir būtiska ieguldījuma veikšanas sastāvdaļa.

- Noklusējuma risks. Noklusējums ir izdevējas puses nespēja veikt maksājumus, kā paredzēts. Obligāciju emitents tiek uzskatīts par saistību nepildīšanu, ja tas neveic procentu maksājumu vai neatmaksā obligāciju turētājiem to pamatsummu. Faktiski, ja emitents pat par dienu kavē nokavēto plānoto maksājumu, tas tiek uzskatīts par saistību nepildīšanu. Lai samazinātu risku saskarties ar obligāciju saistību nepildīšanu, varat iegādāties obligāciju ar augstu kredītreitingu. Tiek uzskatīts, ka emitenti ar labvēlīgiem reitingiem ir finansiāli stabilāki un mazāk spēj izpildīt savas saistības. Ja jūs pērkat obligāciju ar zemāku kredītreitingu un augstāku saistību neizpildes risku, jūs parasti atalgojat ar augstāku procentu likmi. Obligācijas, kuras tiek uzskatītas par drošākām, mēdz maksāt mazāk, jo, iegādājoties tās, jūs uzņematies mazāku risku.

- Procentu likmju risks. Iegādājoties obligāciju, jūs ieslodzāt naudu noteiktā laika posmā, kura precīzu ilgumu nosaka īpašie obligācijas noteikumi. Šādi rīkojoties, jūs varētu zaudēt iespēju iegādāties citas obligācijas, kas piedāvā izdevīgākas procentu likmes. Jāatceras par procentu likmēm tas, ka tās laika gaitā var mainīties, un tas pats uzņēmums vai pašvaldība var emitēt obligācijas ar noteiktu likmi vienu gadu, bet ar augstāku likmi gadu vai divus pēc kārtas..

- Zvana risks. Kad emitents piesaista obligāciju, tas šo obligāciju dzēš pirms termiņa beigām. Ja obligācijas nosacījumi ļauj emitentam izmantot pirkšanas iespēju, emitents var izmantot zemākas procentu likmes, pieprasīt obligācijas un atkārtoti emitēt tās par zemāku likmi. Ja tas notiek ar jums kā parādzīmes turētāju, jūs pilnībā atgūsit pamatsummu, bet, ja vēlaties šo naudu ievietot atpakaļ obligācijās, jūs, visticamāk, aizkavēsities, ieguldot kaut ko, kas maksā zemāku likmi..

Piemēram, pieņemsim, ka jūs iegādājaties 10 gadu obligāciju ar procentu likmi 2%. Ja nākamajos gados procentu likmes paaugstināsies un tas pats uzņēmums sāks emitēt obligācijas, maksājot 4%, jūsu obligācijas, visticamāk, zaudēs vērtību. Ja jūs tos pārdodat, pirms tie ir nobrieduši, jūs, iespējams, zaudēsit viņu pamatsummu.

No otras puses, par labu obligācijām ir tas, ka neatkarīgi no tā, kāda tirgus vērtība tajā laikā notiek, ja turat tos līdz to dzēšanas datumam, jūs nezaudēsit nevienu no saviem pamatsummām, kamēr emitents to neizdarīs. t noklusējuma.

Obligāciju reitings

Gan pašvaldību, gan korporatīvās obligācijas ievēro reitingu sistēmu, kas ļauj investoriem izprast, kā viņu emitenti gūst finansiālu labumu. Reitingi nevar jūs pasargāt no procentu likmju riska, taču tie (zināmā mērā) var pasargāt jūs no saistību neizpildes riska.

Jo augstāks ir obligāciju reitings, jo mazāka ir iespēja, ka emitents nepilda savas saistības. Korporatīvās un pašvaldību obligācijas tiek vērtētas vienādi.

Šīs ir trīs galvenās reitingu aģentūras, kuras izmanto obligāciju novērtēšanai:

- Standard & Poor's (S&P)

- Moody's

- Fitch

S&P un Fitch izmanto līdzīgu vērtēšanas sistēmu, savukārt Moody sistēma nedaudz atšķiras. Korporatīvās vai pašvaldību obligācijas, kuru reitings ir BBB vai Baa3 vai augstāks, tiek uzskatītas par ieguldījumu pakāpi, kas nozīmē, ka tām ir zems saistību neizpildes risks. No otras puses, obligācijas, kuru reitings ir zemāks par BBB- vai Baa3, tiek uzskatītas par īstermiņa obligācijām, kas nozīmē, ka tās, visticamāk, nepilda savas saistības.

Kā atšķiras korporatīvās un pašvaldību obligācijas

Lai gan korporatīvajiem un pašvaldību darbiniekiem ir daudz vienādu iezīmju, starp abām šīm jomām pastāv vairākas būtiskas atšķirības.

Pilsoniskā mērķa Vs. Peļņa

Kapitāla piesaistīšanai tiek izmantotas korporatīvās obligācijas, lai uzņēmumi varētu turpināt darbību un, savukārt, nopelnīt naudu. Pašvaldību obligācijas atšķiras ar to, ka tās tiek izmantotas sabiedrisko projektu finansēšanai un pilsētu, novadu un novadu vienmērīgai darbībai.

Bieži vien ar pašvaldību obligācijām finansēto projektu mērķis ir uzlabot dzīves kvalitāti tiem, kas dzīvo emisijas vietās. Šajā sakarā daudzi mēdz pašvaldības obligācijas pielīdzināt bezpeļņas organizācijām, jo to emisijas mērķis nav pelnīt naudu, bet piedāvāt pakalpojumus sabiedrībai. Pat maksas ceļus un tiltus, kurus bieži finansē ar pašvaldību obligācijām, neuzskata par “rentabliem” tādā pašā veidā kā valsts uzņēmumi. Lai arī maksas ceļi un tilti nes ienākumus, nauda bieži tiek izmantota, lai tos atjauninātu un uzturētu - tā vienkārši netiek likvidēta kāda cita bankas kontā..

Obligāciju investori, kuri ir apņēmušies ieguldīt sabiedrībā vai sabiedrībā, parasti izvēlas pašvaldību obligācijas, nevis korporatīvās obligācijas. Bieži tiek emitētas pašvaldību obligācijas, lai izveidotu slimnīcu sistēmas, attīstītu mājokļu projektus nepietiekami apkalpotos rajonos, atjauninātu skolas un sakoptu parkus un kopienu dārzus. Turpretī korporatīvās obligācijas bieži izmanto, lai izstrādātu produktus, kurus uzņēmums pēc tam pārdod ar peļņu.

Nodokļu atbrīvojuma statuss

Procenti, kas nopelnīti par korporatīvajām obligācijām, tiek aplikti ar federālajiem, štatu un vietējiem nodokļiem. Tomēr ar pašvaldību obligācijām nopelnītie procenti vienmēr tiek atbrīvoti no federālajiem nodokļiem, un, ja jūs pērkat obligāciju, kuru emitē jūsu dzīvesvietas valsts, nopelnītie procenti var tikt atbrīvoti arī no valsts un vietējiem nodokļiem..

Turklāt, ja jūs pērkat pašvaldības obligācijas, kuras emitē viena no ASV teritorijām (piemēram, Puertoriko, Virdžīnu salas un Guama), interese tiek atbrīvota arī federālā un štata līmenī. Šī iemesla dēļ pašvaldību obligācijas mēdz pārsūdzēt tos, kuri ietilpst augsta ienākuma nodokļa kategorijā.

Procentu likmes un ienesīgums

Daži cilvēki terminus “procentu likme” un “ienesīgums” izmanto aizvietojami, taču patiesībā tie ir diezgan atšķirīgi. Procentu likme ir procentu summa, kuru obligāciju emitents piekrīt jums maksāt, savukārt ienesīgums ir ienesīguma likme, kas balstīta uz obligācijas pašreizējo cenu. Vienīgais laiks, kad procentu likme un ienesīgums ir vienāds, ir tad, kad obligācija ir tā sākotnējās nominālvērtības vērtībā.

Teiksim, ka jūs pērkat obligāciju ar USD 10 000 nominālvērtību un 5% procentu likmi. Ja tas tā ir, jūs varat sagaidīt USD 500 procentus gadā.

Tagad pieņemsim, ka tā pati USD 10 000 obligācija pazeminās cenas tirgus apstākļu dēļ, un rezultātā tās nominālvērtība ir tikai 5000 USD. Tādā gadījumā tā jaunā ienesīgums ir 10%, bet procentu likme paliek 5%. Pieņemot, ka emitents veic savus maksājumus, kā paredzēts, jūs joprojām plānojat saņemt 500 USD gadā procentu maksājumos, bet jūsu ienesīgums ir tikai 5%, turpretī kāds, kurš pērk obligācijas par jauno cenu, saņem tādus pašus 500 USD procentus, bet ienesīgums ir 10%.

Korporatīvajām obligācijām kopumā ir tendence piedāvāt augstākas procentu likmes un ienesīgumu nekā pašvaldību obligācijām. Saskaņā ar WM Financial Strategies vidējais pašvaldību obligāciju ienesīgums no 2005. līdz 2015. gadam ir bijis nedaudz vairāk par 4%, bet vidējais uzņēmumu obligāciju ienesīgums ir bijis no 5% līdz 7%. Sākot ar 1991. gadu, vidējā pašvaldību obligāciju atdeves likme bija aptuveni 6%, salīdzinot ar aptuveni 11,5% S&P 500 akciju tirgus indeksam, saskaņā ar šo analīzi.

No otras puses, pašvaldību obligācijas piedāvā beznodokļu procentus, kas palīdz kompensēt daļu no potenciāli zaudētajiem ienākumiem, atsakoties no augstākas procentu likmes. Ja jūs neatrodaties īpaši augstā nodokļu kategorijā vai ja zināt, ka attiecīgajā gadā jūs zaudēsit zaudējumus no saviem ieguldījumiem (un spēsit šos zaudējumus norakstīt no nodokļu ieņēmumiem), tas varētu dot vairāk finansiālā nozīmē ieguldīt korporatīvajās obligācijās ar lielāku ienesīgumu un maksāt nodokļus par visiem nopelnītajiem procentiem.

Lai saskaņotu starpību starp korporācijas ar nodokli apliekamajiem procentiem un beznodokļu pašvaldību obligācijām, jūs varat aprēķināt nodokļu ekvivalento peļņu. Tas var jums palīdzēt noteikt, vai ar nodokli apliekamās korporatīvās obligācijas vai ar nodokli neapliekamās muni obligācijas jums būs visrentablākā iespēja.

Tiešsaistes kalkulatori ir pieejami, lai palīdzētu vadīt ciparus, vai, ja jūtaties drosmīgi, varat izmantot šo formulu: rm = rc (1-t) vai rc = rm / (1-t)

- rm = pašvaldību obligāciju procentu likme

- rc = korporatīvo obligāciju procentu likme

- t = nodokļu likme

Pieņemsim, ka jūs ietilpst 30% nodokļu kategorijā un domājat iegādāties pašvaldības obligāciju, maksājot 4% procentus.

- rc = 4% / (70%)

- rc = 0,0571 = 5,71%

Izmantojot iepriekš minēto vienādojumu, jūs varat noteikt, ka nopelnīt 4% procentus bez nodokļiem ir līdzvērtīgi, pērkot korporatīvās obligācijas ar 5,71% procentu likmi un maksājot nodokļus par jūsu ienākumiem.

Noklusējuma risks

Gan korporatīvās, gan pašvaldību obligācijas rada zināmu saistību neizpildes risku. Tomēr pašvaldību obligācijām ir vēsturiski zema saistību neizpildes pakāpe, un saskaņā ar LearnBonds teikto pašvaldību obligācijām saistību neizpilde ir no 50 līdz 100 reizes mazāka nekā salīdzinoši novērtētām korporatīvajām obligācijām. Turklāt saskaņā ar Liberty Street Economics datiem S&P ziņoja tikai par 47 pašvaldību obligāciju saistību neizpildes gadījumiem no 1986. līdz 2011. gadam, bet Moody's ziņoja tikai par 71 laikā no 1970. līdz 2011. gadam. Turpretī S&P ziņoja par 2 015 korporatīvo obligāciju saistību nepildīšanu un Moody's ziņoja par 1,784 tajā pašā laika posmā..

Ja jūs pērkat pašvaldības obligācijas ar spēcīgu kredītreitingu, jūs vēl mazāk varētu saskarties ar saistību neizpildi. Pēc Invesco teiktā, kopš 1970. gada nav bijušas Aaa vērtētas pašvaldību obligāciju saistību neizpildes, un no šī brīža tikai 0,01% pašvaldību obligāciju ar Aa reitingu nav izpildījušas saistības. Turpretī Aa vērtētajām korporatīvajām obligācijām kopš 1970. gada bija nokavējuma likme 0,99%, bet Aaa vērtētajām korporatīvajām obligācijām - 0,49% saistību neizpildes likme.

Kad jūs nodarbojaties ar saistību neizpildi, viena lieta, kuru vēlaties paturēt prātā, ir atgūšanas likme, kas ir tas, cik lielā mērā obligāciju turētājiem tiek maksāts tas, kas viņiem pienākas pēc emitenta saistību neizpildes. Pašvaldību obligācijām ir daudz augstāks atgūšanas līmenis nekā korporatīvajām obligācijām. Faktiski, saskaņā ar municipalbonds.com, vispārējo saistību obligāciju atgūšanas līmenis ir tuvu 100%, un saskaņā ar Moody's teikto pašvaldību obligāciju galīgais atgūšanas līmenis no 1970. līdz 2013. gadam bija aptuveni 60%, turpretī korporatīvo obligāciju atgūšanas līmenis bija tikai 48% no 1987. līdz 2013. gadam.

Minimālais ieguldījums

Viens no lielākajiem šķēršļiem ienākšanai pašvaldību obligācijās ir fakts, ka lielākajā daļā to ir minimālās investīciju prasības. Lai gan tas attiecas arī uz korporatīvajām obligācijām, lielākajai daļai pašvaldību obligāciju nepieciešami vismaz 5000 USD ieguldījumi. Turpretī korporatīvās obligācijas parasti var iegādāties ar nominālvērtību USD 1000, padarot tās daudz pieejamākas sabiedrībai..

Tirgus lielums

Pašvaldību obligāciju tirgus ir tikai aptuveni trešdaļa korporatīvo obligāciju tirgus, kas nozīmē, ka, runājot par korporatīvajām obligācijām, tur ir daudz vairāk investīciju iespēju. Pašvaldību obligāciju tirgus lielums ir aptuveni 3,7 triljoni USD, turpretī korporatīvo obligāciju tirgū ir aptuveni 11 triljoni USD nenomaksātas obligāciju emisijas..

Obligāciju likviditāte

Pērkot obligācijas, jūs esat ieslēdzies jebkuros noteikumos, ko nosaka viņu līgumi. Piemēram, ja jūs pērkat 20 gadu obligāciju, jūs esat piesaistīts jebkurai procentu likmei, ko šī obligācija maksā 20 gadu laikā. Jūsu vienīgā izeja ir pārdot savas obligācijas, lai labāk vai sliktāk.

Ja tirgus apstākļi ir labi, jūs varat nopelnīt, pārdodot savas obligācijas vairāk nekā tas, ko jūs par tām samaksājāt. Tomēr, ja tirgus apstākļi ir slikti vai ja konkrētā obligācija, kuru vēlaties pārdot, ir nevēlama zema kredītreitinga dēļ, jūs varētu saņemt mazāk, nekā maksājāt.

Parasti korporatīvās obligācijas tiek uzskatītas par likvīdākām nekā pašvaldību obligācijas, kas nozīmē, ka jums ir lielākas iespējas pārdot korporatīvās obligācijas, neņemot zaudējumus. Iemesls tam ir tas, ka korporatīvās obligācijas tiek aktīvi tirgotas Ņujorkas biržā. No otras puses, pašvaldību obligācijas parasti pērk un pārdod tā sauktajā ārpusbiržas tirgū, kas nozīmē, ka tās netiek tirgotas publiskajā biržā..

Ja obligācija tiek kotēta biržā, to būtībā var pirkt vai pārdot jebkurā laikā. Parasti parasti tirgū tiek aktīvi piedāvāta tikai neliela pašvaldību obligāciju apakškopa, un piedāvātie pakalpojumi katru dienu var ievērojami atšķirties. Tā kā pašvaldību obligācijas netiek tirgotas biržā, ir mazāka iespēja atrast pircēju, kad nolemjat, ka esat gatavs tās pārdot..

Pārskatu sniegšana, informācijas atklāšana un brokeru nodevas

Korporatīvo obligāciju emitentiem tiek prasīts publiski atklāt noteiktu informāciju, kas varētu ietekmēt viņu obligācijas, piemēram, finanšu problēmas vai ienākumus. Turklāt, pērkot un pārdodot korporatīvās obligācijas, ir jāatklāj arī cenas, ar kurām tās tirgo.

Pašvaldību obligācijām, no otras puses, šobrīd nav vienādas informācijas atklāšanas prasības gan emitentiem, gan brokeriem, tāpēc potenciālajiem investoriem ir mazāk informācijas, ko novērtēt. Tomēr tiek veikti pasākumi, lai pašvaldību obligāciju tirgus būtu pārredzamāks. Vērtspapīru un biržas komisārs Luiss A. Aguilars 2015. gada 13. februārī izdeva paziņojumu, kurā aicināja veikt izmaiņas, lai palīdzētu pašvaldību obligāciju tirgu padarīt taisnīgāku un pieejamāku individuāliem ieguldītājiem..

Turklāt, tā kā pašvaldību obligācijas parasti neiegādājas biržā, brokeri un tirgotāji, kas tos pārdod, bieži iekasē uzcenojumus, kas ir iebūvēti cenās, par kurām tiek piedāvātas. Turklāt jūs varētu maksāt komisiju, kas var palielināt jūsu izmaksas un apēst visu peļņu, kuru vēlaties gūt no ieguldījumiem. Lai gan jūs varētu maksāt komisiju arī par korporatīvajām obligācijām, tām parasti nav tāda paša veida uzcenojumu, jo tie ir plaši pieejami un cenu noteikšanu ir vieglāk izsekot..

Lai arī pašvaldību obligāciju informāciju var būt grūti iegūt, Pašvaldību vērtspapīru noteikumu izstrādes padomes vietne ir lielisks resurss. Tas ietver galvenos datus, piemēram, par nesenajām tirdzniecības aktivitātēm un vēsturiskajām obligāciju cenām.

Nobeiguma vārds

Gan korporatīvajām, gan pašvaldību obligācijām ir savas priekšrocības un trūkumi. Korporatīvās obligācijas bieži piedāvā lielāku peļņas potenciālu, taču līdz ar to pieaug arī paaugstināts saistību neizpildes risks. Turpretī pašvaldību obligācijas mēdz piedāvāt zemāku ienesīgumu nekā korporatīvās obligācijas, bet pašvaldību obligāciju saistību nepildīšanas varbūtība ir daudz mazāka. Un, lai arī procentiem, kas nopelnīti par korporatīvajām obligācijām, nav tāds pats atbrīvojuma no nodokļa statuss kā pašvaldību obligācijām, tiem, kuriem ir zemākas ienākumu nodokļa grupas, varētu būt labāk ieguldīt korporatīvajās obligācijās ar augstākām likmēm.

Ja jūs esat ieguldītāja tips, kurš ir apņēmies radīt sociālu iespaidu, jūs, iespējams, vairāk tiecaties ieguldīt naudu pašvaldību obligācijās, jo tos bieži izmanto sabiedrisko projektu finansēšanai, kas uzlabo kopienas un dzīvi. No otras puses, ja jums nav daudz naudas ieguldīšanai un vēlaties elastīgi pārdot savas obligācijas, korporatīvās obligācijas var būt labāks risinājums.

Kāda veida obligācijas ir jūsu ieguldījumu portfelī? Vai esat apmierināts ar viņu sniegumu?