5 politiskās meli par sociālo drošību - problēmu izpratne

Bet kādi ir fakti?

Lai arī daudzi to uzskata par “sociālismu”, sociālā drošība tika izveidota, lai aizsargātu amerikāņus no vecuma postījumiem, nabadzības un bezdarba. 1937. gadā 53 236 saņēmēji (galvenokārt baltie vīrieši) saņēma pabalstus 1,3 miljonu ASV dolāru apmērā, savukārt 2012. gadā 56 758 185 pensijas vecuma darbinieki, apgādājamie ģimenes locekļi un apgādnieka zaudējuma pabalsti, kā arī strādājošie invalīdi un viņu ģimenes locekļi saņēma pabalstus USD 773,2 miljardu apmērā. Sociālās apdrošināšanas maksājumi veido lielāko daļu ienākumu vairāk nekā divām trešdaļām no visiem pensionāriem ar vidējo mēneša pabalstu USD 1235 - diez vai ar to pietiek, lai ērti dzīvotu mūsdienu dārgajā sabiedrībā, tomēr tas bieži nozīmē atšķirību starp bezpajumtniecību, badu un izmisumu.

Tiek lēsts, ka 2035. gadā pabalstus varēs saņemt 91 miljons amerikāņu. Lai arī programmas finansēšanas un ieguvumu mehānismi tiks mainīti, lielākajai daļai pilsoņu tas joprojām būs galvenais finanšu drošības tīkls.

5 lieli meli par sociālo drošību

Sociālais nodrošinājums pēdējos gados ir kļuvis par politisko futbolu, labējie, kas atceļ programmu kā piemērotas, socializētas sabiedrības, kas arvien vairāk atkarīga no valdības, iemiesojums, bet kreisie skatās programmu kā “katra amerikāņa tiesības un cerības uz drošu, veselīgu” , un cienīgu pensionēšanos. ”

Republikāņi ir ierosinājuši programmas privatizāciju, ļaujot (vai pieprasot) katram amerikānim būt atbildīgam par savu ieguldījumu panākumiem, savukārt demokrāti šādus centienus uzskata par aizmugures mēģinājumu iziet garantēto priekšrocību būtību. Neviena politiskā partija nav izrādījusi vēlmi atteikties no faktu retorikas, skatīties programmu bez aizspriedumiem vai iesaistīties grozījumos, kas ir pretrunā ar viņu politiskajām ideoloģijām. Šī vide un nepārtrauktā vispasaules histrionika vidusmēra amerikāņiem rada neskaidrības, konfliktus un bažas par sociālās drošības programmu un tās nākotni.

Šeit ir pieci no visbiežāk sastopamajiem politiskajiem meliem:

1. Sociālais nodrošinājums ir būtisks faktors valsts gada deficītā un parādos

Neskatoties uz konservatīvo politiķu apgalvojumiem, sociālās apdrošināšanas maksājumi nepalielina federālo deficītu vai parādu. Likums paredz, ka sociālā apdrošināšana pati sevi iztiek ar savu finansējumu - algas nodokļiem, kas tiek iekasēti no katra strādājošā amerikāņa, - un nevar tērēt naudu (sociālā nodrošinājuma pabalstus), kas tai nav. Maksātos algas nodokļus iekasē vai nu Vecuma vecuma un apgādnieka zaudējumu apdrošināšanas (OASI) ieguldījumu fondā vai Invaliditātes apdrošināšanas (DI) ieguldījumu fondā, tos iegulda, lai nopelnītu procentus, un tos izmanto, lai veiktu saņēmēju maksājumus.

Programmas pirmajos gados sociālā nodrošināšanā iemaksāja vairāk cilvēku nekā pabalstu saņēmēji, kas, protams, radīja pārpalikumu. Šis pārpalikums tika ieguldīts drošākajā vērtspapīrā pasaulē: ASV emitētos parāda vērtspapīros. Konservatīvās ikonas prezidents Ronalds Reigans 1984. gada prezidenta debatēs skaidri norādīja: “Atlaidīsim vienreiz un uz visiem laikiem ... Sociālajai drošībai nav nekā kopīga ar deficītu. Sociālo apdrošināšanu pilnībā finansē no algas nodokļa, kuru iekasē no darba devēja un darba ņēmēja. ”

2. Sociālā drošība bankrotē

Viceprezidenta kandidāts Pols Raiens paziņoja, ka “Medicare un sociālā drošība bankrotē” 2012. gada viceprezidenta debatēs. Tomēr viņa paziņojums (un līdzīgi konservatīvo politiķu komentāri) nav patiess, jo tajā tiek ignorēti programmas gada ieņēmumi. Ja mēs izmantotu šo pašu loģiku lielākajām korporācijām Amerikā, neviena no tām neturpinātu gadu.

Piemēram, Apple 2012. gada septembra beigās bija aptuveni 57 miljardi USD īstermiņa naudas un investīciju. Gada izdevumi, izņemot ieņēmumus, ir aptuveni 87,4 miljardi USD. Kongresa Raiena loģika liek domāt, ka Apple būtu bankrotējis astoņu mēnešu laikā, un acīmredzot tam nav jēgas. Sociālā apdrošināšana 2012. gadā nodokļos saņēma vairāk nekā 725 miljardus ASV dolāru - šis skaitlis, iespējams, palielināsies, jo vairāk cilvēku atgriezīsies darbā un pieaugs ienākumu līmenis.

Sociālā nodrošinājuma programma ir analoga lielam ezeram, kas nodrošina ūdeni kopienai. Ezers tiek izveidots, kad tiek savākts lieks lietus, ūdens līmenim virzoties augšup vai lejup, nokrišņiem nokūstot vai cilvēkiem piesūcot ūdeni. Ja ezers ir pilnībā nosusināts (tiek iztērēts viss iepriekšējo gadu ūdens pārpalikums), sabiedrības ūdens izmantošana tiks ierobežota ar nokrišņu daudzumu konkrētajā gadā. Reālajā dzīvē sausums ietekmē ūdens lietošanas ierobežojumus; Sociālā nodrošinājuma sistēmā pastāvīgiem deficītiem starp algas nodokļa ieņēmumiem (lietus) un saņēmēju maksājumiem (ūdens patēriņš) nepieciešami zemāki saņēmēju maksājumi līdz līmenim, kurā kopējie maksājumi ir vienādi ar iekasētajiem algas nodokļiem.

2010. gadā maksājumi sociālā nodrošinājuma saņēmējiem pirmo reizi pārsniedza ieņēmumus no algas nodokļiem, pieprasot pārpalikušos līdzekļus izmantot solīto pabalstu līmeni. Ja izmaiņas netiks veiktas, pārpalikums tiks novērsts līdz 2033. gadam. Ja algas algas nodokļi nav palielinājušies, pabalsti tiks samazināti, lai tie atbilstu ieņēmumiem; šodien tiek lēsts, ka pabalstiem būs nepieciešami 25% samazinājumi no esošajām likmēm. Tomēr, kā 2004. gadā rakstīja Nobela prēmijas laureāts ekonomists Pols Krugmans, “nepavisam nav grūti nākt klajā ar fiskālajām paketēm, kas nodrošinātu pensionēšanās programmu bez lielām izmaiņām nākamajām paaudzēm.”

Motley Fool tam piekrīt. Algas nodokļu palielināšana, samazinot nopelnīto ienākumu maksimālo robežu, nedaudz palielinot pensionēšanās vecumu, lai sāktu maksājumus, un samazinot dzīves dārdzības pielāgošanu (COLA), nodrošinātu fondu nākamajiem 75 gadiem. Kopējā ietekme būtu ekvivalenta kopējo algas nodokļa likmju paaugstināšanai 1,6% - algas nodokļa likme 2013. gadā būs 12,4%, sadalīta vienādi starp darba devējiem un darba ņēmējiem - vai apmēram ar ikgadējās bezdarba apdrošināšanas izmaksām, augstas klases Buša nodokļu samazināšanu, jeb piektdaļa no aizsardzības budžeta.

Kongresa budžeta birojs 2010. gada jūlijā izdeva visaptverošu pētījumu, kurā tika analizētas 30 dažādas pieejamās iespējas, lai saglabātu esošo pabalstu līmeni un nodrošinātu, ka nākamās paaudzes saņems līdzīgus ieguvumus kā iepriekšējās paaudzes, taču Kongresam vēl ir jārīkojas saskaņā ar jebkuru no tā ieteikumiem..

3. Valdība ir “nozagusi” sociālā nodrošinājuma fondus

Konservatīvie politiķi gadiem ilgi ir apgalvojuši, ka iepriekšējos gados iekasētos algu pārsnieguma līdzekļus ir nozaguši valdības ierēdņi un tie ir izmantoti citu federālo programmu finansēšanai bez nodokļu maksātāju ziņas vai piekrišanas. Labākajā gadījumā šādi paziņojumi rada neizpratni par investīcijām drošības jomā, jo pārpalikums ir ieguldīts īpašās emisijas valsts obligācijās, kuras pilnībā garantē Amerikas Savienoto Valstu valdība.

Šie Valsts kases vērtspapīri no citiem ASV parādiem atšķiras šādi:

- Pamatsumma nemainās un to vienmēr var atmaksāt par. Korporatīvajām un citām valsts obligācijām ir fiksēta procentu likme un termiņš. Ja vērtspapīrs tiek pārdots vai izpirkts pirms tā termiņa beigām, tā tirgus vērtība var būt lielāka vai mazāka par pamatsummu atkarībā no procentu likmju izmaiņām. Piemēram, ja procentu likmes ir paaugstinājušās kopš obligācijas emisijas, pirmstermiņa dzēšanas laikā saņemtā summa būs mazāka par tās nominālvērtību - obligācija ar nominālvērtību 1000 USD ar 2,5% procentu koeficientu nodrošinātu tās turētājam USD 25 procentus katru gadu. Ja procentu likmes paaugstinātos līdz 5%, obligācijas tirgus vērtība nokristu līdz 500 USD - 50% zaudējumi -, jo investors varētu iegādāties jaunu obligāciju un nopelnīt 5%. Sociālā nodrošinājuma kases tiek garantētas ar atpakaļpirkšanu pēc nominālvērtības, pat ja tās tiek dzēstas pirms termiņa.

- Visi iegādātie valsts vērtspapīri nopelna procentus ar tādu pašu likmi vidēja termiņa valsts vērtspapīriem. Tas ir taisnība, kaut arī vērtspapīri, kas atrodas OASDI trasta fondos, var būt tikai viena vai divu gadu termiņi. Pēdējo trīs gadu laikā ieguldījumu fondi katru gadu ir nopelnījuši vairāk nekā 4%, kas ir ievērojami vairāk nekā trīs gadu rekords 100 labākajiem kopieguldījumu fondiem, kuru kopvērtējumā ir “U.S. News”. 2011. gadā vidējais ASV pensiju fonds pieauga par aptuveni 1,4%, bet sociālās apdrošināšanas fondi tajā pašā gadā pieauga par 4,4%. Neskatoties uz mūsu valsts investīciju reitingu pazemināšanos, ASV kases saskaņā ar “Pensijas un investīcijas” joprojām ir “īpaši labvēlīgi ieguldījumi” un “veids, kā imunizēt risku” ļoti nepastāvīgā akciju tirgū..

Kritiķi bieži salīdzina sociālā nodrošinājuma garantētos ikmēneša ienākumus ar prognozētajiem privāto noteikto pabalstu vai pensiju plānu pabalstiem. Saskaņā ar globālā cilvēkresursu un aktuāro konsultāciju uzņēmuma Mercer teikto, korporatīvajiem pensiju plāniem ir piešķirts nepietiekams finansējums vairāk nekā 689 miljardu ASV dolāru apmērā. Tā rezultātā korporācijas pēc iespējas ātrāk atsakās no noteikto pabalstu plāniem no aprēķinātajiem 112 000 plāniem 1985. gadā līdz mazāk nekā 26 000 plāniem 2011. gadā. Ja korporācijas neizpildīja savas pensijas saistības, kongress izveidoja Pensiju pabalstu garantiju korporāciju, lai aizsargātu korporatīvā plāna dalībnieki.

Valsts un pašvaldību plāni ir sliktākā formā (iztrūkums ir 1,4 triljoni USD). Tas neapšaubāmi novedīs pie lielākiem nodokļiem, pakalpojumu samazināšanas un pašvaldību bankrotiem.

4. Sociālā nodrošinājuma priekšrocības ir zemākas par privātā sektora pensionēšanās alternatīvām

Kritiķi kļūdās šādu iemeslu dēļ:

- Sociālajai drošībai ir iespējas, kas nav pieejamas privātajos plānos. Šīs funkcijas ir vairākas. Pirmkārt, laulātie saņem pabalstus pat tad, ja viņi nekad nav nopelnījuši algu. Lielākā daļa precēto pāru, kuriem ir tikai viens nopelnītājs, joprojām saņems vairāk pabalstu, nekā maksāja nodokļos. Otrkārt, bērni saņem pabalstus, ja viņiem ir strādājošs vecāks, kurš nomirst. Treškārt, cilvēki, kuri ir pārāk invalīdi, lai strādātu, var saņemt pabalstus uz mūžu.

- Investoru cerības par investīciju atdevi privātajos plānos ir pārāk optimistiskas. Praktiski visās diskusijās par iepriekšējiem ieguldījumu rezultātiem ir piesardzības valoda, kurā teikts, ka “ieguldījumu rezultātiem ir hipotētisks raksturs, tie neatspoguļo faktiskos ieguldījumu rezultātus un nav nākotnes rezultātu garantijas”. Šis paziņojums atspoguļo investīciju atdeves milzīgo mainīgumu - kādi ieguldījumi tiek veikti, kad tie tiek iegādāti, cik ilgi tie tiek turēti, kad tie tiek pārdoti -, lai maz ticams, ka tiks izpildītas nākotnes prognozes. Mičiganas Universitātes Aptauju pētījumu centra veiktā aptauja norāda, ka vidējais individuālais ieguldītājs sagaida, ka nākamo 10 līdz 20 gadu laikā akciju tirgus atgriezīsies aptuveni 10% gadā, taču faktiskie rezultāti liecina, ka tik liels ienesīgums ir reti. Deivids Černers, Amerikas Pensionāru asociācijas (AARP) likumdošanas politikas direktors nesen atzīmēja, ka, sabrūkot ekonomikai, ļoti skāra privātās pensijas, pensijas uzkrājumi un mājas vērtības, liekot lielu iespaidu daudzu amerikāņu pensionēšanās plānos. Tomēr sociālā nodrošinājuma pabalsti netika ietekmēti.

- Mazāk nekā pusei amerikāņu ir pieejami uzņēmuma sponsorēti pensionēšanās plāni. Ja tiek piedāvāti plāni, tajā piedalās tikai 54% no piemērotajiem darbiniekiem. Vismazāk piedalās gados jaunāki darba ņēmēji, kuri, iespējams, iegūs vislielāko kompozīcijas ietekmi uz plāna vērtībām (31%). Personu piemēri, kuriem ir ievērojamas pensionēšanās vērtības, ir netipiski un neliecina par vidējo darba ņēmēju. Šī iemesla dēļ lielākajai daļai cilvēku sociālā apdrošināšana joprojām būs pensijas plānošanas pamatā.

- Darba devēju iemaksas ir obligātas sociālā nodrošinājuma programmā. Darba devējiem jāsaskaņo darbinieku iemaksas 6,2% apmērā no algas līdz maksimālajiem ienākumiem 113 700 USD apmērā 2013. gadā, faktiski divkāršojot darbinieka ieguldījumus viņa sociālā nodrošinājuma pabalstos. Tomēr darba devēju iemaksas ir brīvprātīgas privātajos pensiju vai krājkontos. Privātos plānus bez darba devēja līdzdalības atbalsta tikai darbinieka iemaksas.

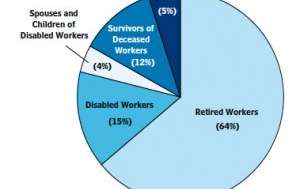

5. Sociālā drošība ir tikai pensijas programma

Sociālā nodrošinājuma saņēmēji 2012

Sociālā nodrošinājuma saņēmēji 2012

Sociālā nodrošinājuma pārvalde

Pēc iepriekšējā sociālā nodrošinājuma komisāra Roberta M. Balla teiktā, sociālās drošības programma ir “sociālā apdrošināšana”, kas paredzēta, lai palīdzētu cilvēkiem “pārtraukt ienākumus tāpēc, ka cilvēks ir pārāk vecs, lai strādātu, vai arī tas ir pārāk invalīds, lai strādātu, ģimene nomirst, vai tāpēc, ka nav neviena darba, kas būtu vajadzīgs, vai arī, ja ir ārkārtas izdevumi, kas saistīti ar slimību. ” Motley Fool atkārto šo viedokli, sakot, ka sociālā apdrošināšana nav pensijas plāns, bet drīzāk ir universāla apdrošināšanas programma, kas aizsargā darbiniekus, pensionārus un viņu ģimenes no dzīves nezināmajiem.

Lai arī lielāko daļu pabalstu piešķir pensionāriem, ir tiesīgi arī šādi cilvēki:

- Tie, kas uz laiku vai pastāvīgi ir nodarbināti ar fizisku vai garīgu invaliditāti. Šādi cilvēki ikmēneša pabalstus var saņemt, izmantojot sociālās apdrošināšanas invaliditātes apdrošināšanu.

- Tie, kas ir piespiedu kārtā bez darba. Šie cilvēki var saņemt daļēju ienākumu aizvietošanu līdz 39 nedēļām, ja viņiem ir noteikts nodarbinātības un ienākumu apmērs noteiktā bāzes periodā. Bezdarbnieka pabalstus pārvalda valstis, bet tos maksā no valsts fonda, kuru pārvalda Sociālā nodrošināšana.

- Mirušu pilnībā apdrošinātu darba ņēmēju apgādājamie. Sociālais nodrošinājums nodrošina nelielu vienreizēju pabalstu nāves gadījumā, kā arī pastāvīgus pabalstus bērniem, apgādājamiem vecākiem un mirušo darbinieku laulātajiem.

Nobeiguma vārds

Vai mūsu sociālā nodrošinājuma sistēma ir perfekta? Nē, bet mūsu vadītāji ir vienisprātis, ka sociālās drošības programma, pēc Dvaita D. Eizenhauera vārdiem, ir “vitāli svarīga Amerikas iedzīvotāju ekonomiskajai drošībai”. Harijs S. Trūmens savulaik paziņoja, ka tā “nav nedz dole, nedz ierīce, kas cilvēkiem kaut ko dod, bet pelna un garantē zemes likumi”. Un prezidents Džons F. Kenedijs 1961. gada 30. jūnijā teica: “Sociālā nodrošinājuma programmai ir liela nozīme, nodrošinot ģimenēm, bērniem un vecākiem cilvēkiem stresa apstākļos. Bet tas nevar palikt nemainīgs. Pastāvīgi jāpārskata izmaiņas iedzīvotāju skaitā, darba paradumos un dzīves līmenī. ”

Izmaiņas programmā ir vajadzīgas un abas politiskās partijas tās atzīst, lai gan republikāņiem un demokrātiem ir atšķirīgs viedoklis par piemērotiem un nepieciešamiem grozījumiem.

Kā jūs domājat - vai sociālo drošību ir vērts ietaupīt? Kādus grozījumus jūs atbalstāt?