Live Credit Smart - paaudžu kredīta tendenču pārskats no Experian

Viņi veica VantageScore paraugu ņemšanu un izdeva ziņojumu ar nosaukumu “Live Credit Smart - No paaudzes uz paaudzi”, norādot, kurām paaudzēm ir vislabākais un sliktākais kredīts. Viņu rezultāti ir intriģējoši.

Mācīšanās no pieredzes

Kad saņēmu autovadītāja apliecību, es apvainojos par to, ka pusaudžiem par automašīnas apdrošināšanu bija jāmaksā vairāk nekā vecākiem autovadītājiem. Tagad, kad esmu mazliet vecis, esmu nācis atzīt pieredzes ieguvumu. Liekas, ka līdzīga vecuma un pieredzes ietekme ir arī attiecībā uz cilvēku kredītpunktiem.

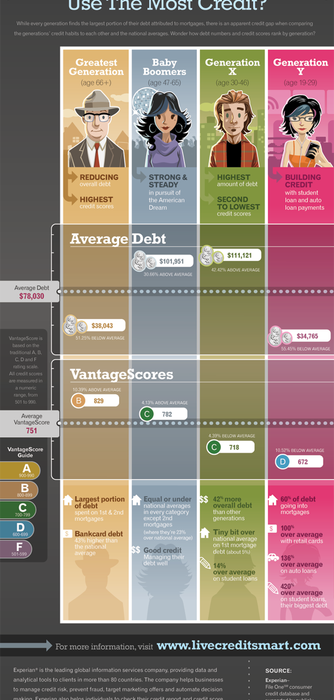

Saskaņā ar Experian pētījumu, amerikāņa vidējais kredītvērtējums ar vecumu vienmērīgi palielinās. Vidējais paaudžu VantageScore visām paaudzēm ir 751, bet amerikāņiem Y paaudzē (vecumā no 19 līdz 29 gadiem) vidējais rādītājs ir 672. Vidēji X paaudzē vidējais rādītājs palielinās līdz 718 (vecums no 30 līdz 46 gadiem) un līdz 782 mazuļu paaudžu vidū ( vecumā no 47 līdz 65 gadiem), pirms 829 gadu vecuma sasniegšanas starp lielāko paaudzi (66 gadus veci un vecāki).

Lai arī jaunākajiem pieaugušajiem nav iespējams iegūt kredītvēsturi tik ilgi, cik gados vecākiem amerikāņiem, tikai daļu no kredītreitingu pieauguma paaudzēs var saistīt ar kredītvēstures ilgumu. Faktiski vienīgais šo rezultātu skaidrojums ir tas, ka amerikāņiem ir lielākas problēmas ar kredītiem jaunākā vecumā un, acīmredzot, visu savu finansu sakārtošanai ir nepieciešams mūžs.

Dažādi parāda līmeņi

Pētījums parāda, ka vecums cieši korelē ar kredītvērtējumu, bet tas pats nav taisnība, runājot par parāda līmeni. Lai gan vidējā parāda summa visām vecuma grupām ir USD 78 030, Y paaudzes locekļiem vidējais parāda līmenis faktiski ir viszemākais - aptuveni 34 000 USD. Saprotams, ka viņu parāds galvenokārt ir studentu aizdevumu jomā, otrajā vietā ir auto aizdevumi.

X paaudze rada vairāk nekā 111 000 USD lielu parādu, kas ir par 42% virs vidējā amerikāņu parāda. Tie ir cilvēki, kuri pērk mājas un dibina ģimenes, obligāti nenokļūstot esošajos studentu aizdevumos vai citos parādos. Nospiedoši, ka Baby Boomers vidējais parāds ir gandrīz tikpat liels kā Gen X'ers, gandrīz USD 102 000. Diemžēl nešķiet, ka vairumam cilvēku līdz pensijas vecumam ir iespēja nopietni notriekt parāda līmeni. Par laimi, vidējais parādu līmenis samazinās līdz nedaudz vairāk kā 38 000 USD pēc 66 gadu vecuma sasniegšanas. Neskatoties uz to, šiem pensionāriem faktiski ir par 43% sliktāk nekā vidēji, ja rodas banku karšu parāds..

Ko tas jums nozīmē

Jūs jau zināt, cik svarīgi ir uzturēt labu kredītvēsturi. Un šķiet, ka šis ziņojums tikai pastiprina nepieciešamību pēc iespējas ātrāk sakārtot jūsu finanses. Lai gan ir iepriecinoši, ka katra paaudze gūst panākumus pēdējā laikā, ir drausmīgs fakts, ka paiet ilgs mūžs, pirms amerikāņiem vidēji ir labs kredītreitings. Tie, kas spēj pārspēt izredzes un izveido spēcīgu kredītvēsturi jau agrā bērnībā, redzēs viņu centienu augļus visa mūža garumā. Iemesls ir tas, ka tie, kuriem ir vislabākie kredītvērtējumi, pastāvīgi pretendē uz zemākajām procentu likmēm un vislabākajiem noteikumiem. Un nav svarīgāka laika, lai kvalificētos vislabākajām likmēm, nekā jūsu dzīves vidējie gadi, kad jūsu parāds, iespējams, sasniegs maksimumu.

Tendence ir nepārprotama - pensionāriem un nesen absolvējušajiem parādiem ir viszemākais parāds, bet cilvēkiem, kas ir 30, 40 un 50 gadus veci, ir lielākais piesaistīto līdzekļu īpatsvars, nevis tas, ka tajā noteikti būtu kaut kas nepareizs. Šajos skaitļos ietilpst tādi parādi kā hipotēkas - un mājas pirkšana parasti tiek uzskatīta par gudru ieguldījumu jauniem pieaugušajiem un ģimenēm. Galvenais ir būt spējīgam ietaupīt naudu par hipotēku, pretendējot uz vislabākajām likmēm. Šis fakts nonāk uzmanības centrā tādos laikos kā šis, kad hipotēku likmes ir ārkārtīgi zemas. Tomēr tiem, kuriem ir vislielākā nepieciešamība refinansēt savu hipotēkas kredītu, to izdarīt ir visgrūtāk.

Nobeiguma vārds

Kamēr vecākiem amerikāņiem ir vidēji labāki kredītvērtējumi nekā jaunākajām paaudzēm, tu nav jādzīvo sava dzīve, sekojot pūlim. Atzīstot savas paaudzes izaicinājumus, jūs varat pacelties augstāk par vienaudžiem un nodrošināt savu nākotni, veicot pasākumus, lai labāk pārvaldītu savu naudu.

Kā jūsu kredītreitings tiek vērtēts jūsu paaudzē? Kāpēc, jūsuprāt, katra vecuma grupa sakārtoja savas pozīcijas?